ИНАРКТИКА AQUA

Доходность за полгода

−28,83%

Сектор

Потребительские товары и услуги

О компании ИНАРКТИКА

Инарктика — крупнейшая российская компания по выращиванию и товарной реализации лосося и форели. Компания охватывает полный цикл производства: от закупки икры до продажи переработанной рыбы через поставщиков или напрямую ритейлерам и в сегмент HoReCa. Сегодня под управлением компании находится 17 освоенных морских участков в Баренцевом море, три площадки по выращиванию форели в Карелии, а также пять смолтовых заводов в России. Компания также строит собственный кормовой завод в Великом Новгороде. ISIN: RU000A0JQTS3

Страна эмитента

Россия

Биржа торгов

Московская биржа

Сводный прогноз

Прогнозная цена

646,66

+289,35 (80,98%)

Диапазон

510 — 900

Рекомендация

Покупать

Показатели акции

Дивиденды

Дата | Выплата на одну акцию | Процентный доход |

|---|---|---|

6 июля 2026 | 10 ₽ | 2,8% |

4 июля 2025 | 10 ₽ | 1,59% |

29 ноября 2024 | 20 ₽ | 3,3% |

3 октября 2024 | 10 ₽ | 1,56% |

Интересное в Пульсе

Идеи

Название | Можно заработать | Текущая доходность |

|---|---|---|

Инарктика: переломный момент | 29,7% | -9,69% |

Инарктика: золотая рыбка | 20,75% | -29,82% |

Инарктика: рыбка клюнула | 42,26% | -40,57% |

Последние новости

10 июня 2026 • T-Investments

Рынок аквакультуры России вырос всего на 2% в 2025 году

3 июня 2026 • T-Investments

15% акций Инарктики теперь принадлежат Контрада Капиталу

3 июня 2026 • EnInvs_News

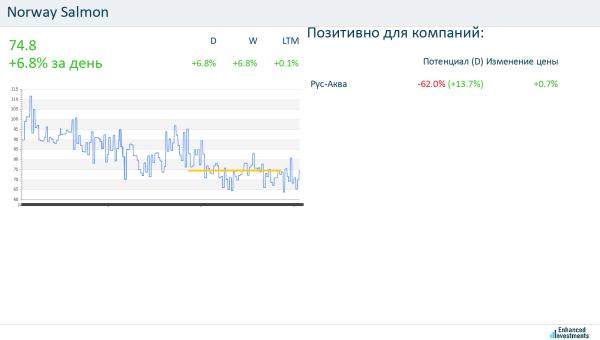

Сильное изменение цены: Norway Salmon

25 мая 2026 • T-Investments

Инарктика с начала года увеличила выручку на 31%

22 мая 2026 • T-Investments

Руководство Инарктики объявило дивиденды с доходностью 2,4%

22 мая 2026 • T-Investments

Ожидания Еврокомиссии относительно продолжения конфликта на Украине, введение США пошлин на палладий из РФ: новости к утру 22 мая

20 мая 2026 • EnInvs_News

Сильное изменение цены: Norway Salmon

14 мая 2026 • T-Investments

Стоимость морепродуктов в России выросла до 40% за четыре месяца 2026-го

Частые вопросы

К сектору "Потребительские товары и услуги" также относятся такие компании как М.Видео (MVID), Фикс Прайс (FIXR), а также компания Лента (LENT)

Мурманская область: большая арктическая стройка и кто может от нее выиграть Российский рынок продолжает сползать вниз. Поэтому иногда полезно отвлечься от текущих котировок и посмотреть на рынок долгосрочно. Где в России реально строятся новые порты, ЛЭП, рудники, газопроводы и инфраструктура? И какие публичные компании могут получить от этого экономический эффект? Начнем с Мурманской области. Это один из немногих регионов, где одновременно сходятся сразу несколько крупных направлений: СПГ, портовая логистика, атомная энергетика, добыча критических металлов, удобрения, аквакультура и туризм. По уже раскрытым или заявленным проектам сумма инвестиций — минимум 600 млрд. Главный центр — Кольский залив Наибольший эффект, на мой взгляд, должна получить связка Мурманск—Кольский район—Кольский залив. Здесь сразу несколько крупных проектов: • угольный терминал «Лавна» стоимостью более 87 млрд; • модернизация Мурманского морского порта; • белорусский терминал с грузооборотом до 25–30 млн тонн; • развитие инфраструктуры Мурманска. Но главный проект региона — «Мурманский СПГ» $NVTK. Заявленная мощность — 20,4 млн тонн СПГ в год, запуск в 2032 году. Общий объем инвестиций в завод составляет 228 млрд ₽. Для снабжения проекта планируется газопровод Волхов—Мурманск—Белокаменка мощностью до 40 млрд кубометров газа в год (30 млрд пойдет на СПГ-завод, еще 10 млрд — на газификацию Карелии и Мурманской области). Для региона это станет одним из ключевых инфраструктурных изменений: сетевой газ снижает зависимость от более дорогих видов топлива и делает возможным появление новых производств. Хибины: добыча плюс туризм Второй крупный центр инвестиций — Апатиты, Кировск и Хибины. Здесь основной промышленный проект реализует $PHOR. Компания вкладывает около 60 млрд ₽ в развитие ресурсной базы Кировского филиала «Апатита». В том числе строится рудник «Плато Расвумчорр», который должен выйти на мощность до 6 млн тонн руды в год. Параллельно развивается туристическая и транспортная инфраструктура: аэропорт «Хибины», курорт «Большой Вудъявр», дороги, гостиницы и сервисы. То есть регион получает не только расширение добычи, но и рост туризма, рабочих мест и сопутствующей инфраструктуры. Критические металлы Еще один важный кластер — активы $GMKN. Компания модернизирует Кольскую площадку, развивает производство кобальта и рудник «Северный-Глубокий». Отдельная долгосрочная история — Колмозерское литиевое месторождение. Проект реализует «Полярный литий» — совместное предприятие Норникеля и #росатом. Оценка инвестиций — 90–100 млрд рублей. Кто может выиграть $NVTK Самый крупный бенефициар. Если Мурманский СПГ будет реализован, компания получит новый большой центр производства СПГ. $MRKZ Прямой инфраструктурный бенефициар. В Мурманской области у компании запланировано проекты на сумму около 32 млрд ₽ в 2026–2033 годах. Но важно следить за тарифами, долгом и дивидендами. $PHOR Самый понятный промышленный бенефициар. Компания развивает собственную сырьевую базу и инфраструктуру вокруг Кировска. $GMKN Получает эффект от модернизации Кольской площадки, кобальта и потенциального литиевого проекта. $AQUA Строит в регионе смолтовый завод. Для компании это заметный проект, который может снизить зависимость от импорта малька и поддержать рост аквакультуры. Итог Мурманская область интересна не одним мегапроектом, а формированием целой системы. Порты создают грузовые потоки. Электросети дают мощность. Газопровод может изменить экономику теплоснабжения и промышленности. Рудники расширяют сырьевую базу. Аэропорт, дороги и туризм усиливают региональную экономику. Если вам интересен такой взгляд — не только на отчетность компаний, но и на то, где формируются будущие производственные мощности и денежные потоки, подписывайтесь. #новичкам #пульс #инвестиции #акции #пульс_оцени #что_купить #обзор #мурманская_область #спг

🐟 $AQUA: как я смотрю на восстановление после массового мора Этот актив у меня вызывает смешанные чувства, потому что ситуация здесь действительно непростая. Компания пережила серьезный удар, когда погибла значительная часть биомассы, и рынок до сих пор отыгрывает последствия той катастрофы. Но я вижу и другую сторону медали — основная волна капитальных затрат уже позади, новые поколения рыбы подрастают, и с приходом летнего тепла биомасса начинает набирать вес гораздо активнее, что сулит улучшение операционных показателей во второй половине года. Плюс Инарктика проделала огромную работу по вертикальной интеграции, построив полную цепочку от кормов до переработки и сбыта. Это дает серьезное преимущество в себестоимости, потому что они не зависят от посредников и могут гибко регулировать издержки в зависимости от рыночной конъюнктуры. Когда такой бизнес выходит на проектную мощность, маржинальность может оказаться даже выше отраслевых средних значений, что в перспективе должно позитивно сказаться на финансовых результатах. Если говорить о дивидендах, то до мора компания радовала акционеров выплатами в районе 40-50 рублей на акцию, что давало доходность около 10%. Возобновление этих платежей станет мощным сигналом рынку о полном восстановлении, и я считаю, что при благоприятном раскладе это может произойти уже в обозримом будущем. Но пока я держу ситуацию на контроле, потому что аквакультура — это всегда про живые организмы и природные риски, которые сложно застраховать на 100%. Мое мнение — здесь скорее история для терпеливых, кто готов переждать сложный период и войти на спаде, чтобы выйти на пике. Компания имеет все шансы восстановить докризисные объемы, а ее рыночная ниша в импортозамещении красной рыбы остается крайне востребованной. Если текущие тренды на рост биомассы сохранятся, то мы можем увидеть приятный сюрприз в виде возобновления дивидендной истории и последующей переоценки бумаг. ‼️В профиле я уже дал список лучших акций, которые стоит купить на текущей коррекции рынка 🔥 👉Скорее переходи и смотри, пока идеи еще актуальны!

Анализ цены акций $AQUA 🗓️ Время: 1 час 📉 Текущая ситуация: Акция показывает нисходящий тренд. Полосы Боллинджера расширяются, что указывает на усиление медвежьих настроений. 🛡️Ключевые позиции: Поддержка 360.0, Сопротивление 379.4. 💲Объёмы торгов: Средние. 📊 RSI (индекс относительной силы): 30.0. RSI ниже 50, что говорит о преобладании продавцов. 🤔 Что можно ожидать: Ожидается продолжение нисходящего движения. 🔝 Если хотите автоматизировать процесс трейдинга и не тратить время на анализ компаний, то подключитесь к стратегии автоследования с доходностью более 50% годовых в профиле @ShneyderMR ✅ Если же хотите сами научиться биржевому делу, то присоединяйтесь к его закрытому каналу за символическую плату в 190 руб в месяц, где вас ждет полноценная образовательная программа! P.S. Не нужно подписываться на этот аккаунт, все материалы выходят на указанном сверху профиле.