КуйбышевАзот KAZT

Доходность за полгода

−17,27%

Сектор

Сырьевая промышленность

О компании КуйбышевАзот

ПАО «КуйбышевАзот» занимается производством химических веществ, специализируется на изготовлении капролактама и его производных, а также аммиака и азотных удобрений. Компания обслуживает клиентов в России. ISIN: RU000A0B9BV2

Страна эмитента

Россия

Биржа торгов

Московская биржа

Показатели акции

Интересное в Пульсе

Последние новости

14 апреля 2026 • EnInvs_News

Сильное изменение цены: Аммиак

8 апреля 2026 • EnInvs_News

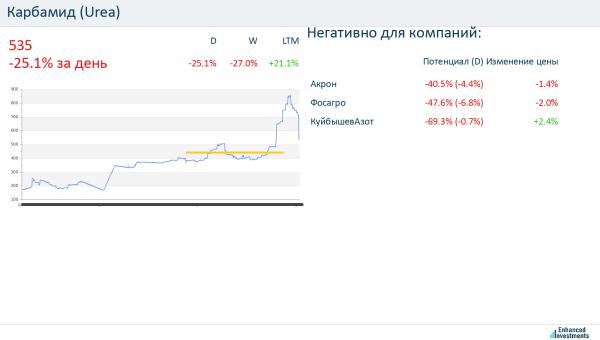

Сильное изменение цены: Карбамид (Urea)

31 марта 2026 • Interfax

"Куйбышевазот" в 2025 г. снизил чистую прибыль по МСФО вдвое

30 марта 2026 • EnInvs_News

Сильное изменение цены: Карбамид (Urea)

30 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиак

27 марта 2026 • EnInvs_News

Сильное изменение цены: Аммиак

Частые вопросы

Акции KAZT можно приобрести, открыв индивидуальный инвестиционный счет (ИИС) или же брокерский счет на сайте Т‑Инвестиции. Все представленные ценные бумаги доступны к покупке физическим лицам.

🧪 Акционеры $KAZT и расклад в секторе удобрений В акционерной структуре КуйбышевАзота наблюдается крайне высокая концентрация капитала при формальном отсутствии крупных публичных владельцев. Данные показывают, что 99,99% акций принадлежат другим институциональным инвесторам, тогда как на взаимные фонды и ETF приходится лишь 0,01% . В 2026 году общее собрание акционеров провели при участии 88,3% голосующих акций, что говорит о высокой вовлечённости держателей . При этом free-float по обыкновенным акциям составляет около 56,2%, а структура владения остаётся непрозрачной из-за доминирования номинальных держателей . Сравнительный анализ с конкурентами показывает парадоксальную картину. На рынке азотных удобрений КуйбышевАзот конкурирует с такими гигантами, как Акрон, ФосАгро, Уралхим и Еврохим , а на экспортных рынках — с международными Yara, BASF и Grupa Azoty . Однако при равной выручке около 84 млрд рублей мультипликаторы компании выглядят дороже: P/E составляет 13,1x против 7,8x у ФосАгро . При этом по чистой рентабельности (6,8%) и рентабельности капитала (5,9%) КуйбышевАзот уступает средним показателям по сектору Diversified Chemicals, где эти цифры составляют 9,46% и 11,32% соответственно . Финансовый профиль компании в 2025 году заметно ухудшился. По МСФО чистая прибыль сократилась почти вдвое до 3,46 млрд рублей за первое полугодие на фоне высокой базы 2024 года, когда был получен разовый доход от покупки Волгаферта . Выручка выросла лишь на 1%, а операционная прибыль упала на 36% . Долговая нагрузка остаётся низкой (Чистый долг/EBITDA = 0,5x) , однако общее собрание акционеров в мае 2026 года приняло решение не выплачивать дивиденды по результатам 2025 года . Ключевой риск — дорогая оценка акций при падающей прибыли и отсутствие дивидендного дохода, хотя в 2026 году ситуация может улучшиться благодаря росту цен на карбамид на фоне событий на Ближнем Востоке . ‼️В профиле я уже дал список лучших акций, которые стоит купить на текущей коррекции рынка 🔥 👉Скорее переходи и смотри, пока идеи еще актуальны!

🧪 $KAZT – удобрения вытягивали, полимеры утопили, дивидендов нет Классический середняк с неровной историей. Смотрю на цифры и вижу такую картину: EBITDA взлетела мощно, а чистая прибыль при этом рухнула вдвое. Редкое сочетание, но здесь оно сложилось. Удобрения тащили бизнес как могли – этот сегмент работал в плюс и показывал нормальную динамику. Но полимерное крыло оказалось слишком тяжёлым грузом. Именно полимеры утянули финансовый результат вниз. Себестоимость, давление со стороны конкурентов или операционные проблемы – не суть важно. Важно, что итогом стало отсутствие дивидендов. Для компании, которая раньше хоть что-то платила, это неприятный сюрприз. Моё мнение: бизнес не развалился, но стал непредсказуемым с точки зрения денежного потока на акционеров. Пока полимерный сегмент не приведут в порядок, ждать стабильных выплат не приходится. А держать ради неопределённости – сомнительное удовольствие. ‼️В профиле я уже дал список лучших акций, которые стоит купить на текущей коррекции рынка 🔥 👉Скорее переходи и смотри, пока идеи еще актуальны!

📉 $KAZT – парадокс года: EBITDA взлетела, прибыль рухнула Крепкий середняк нашего химпрома. В портфеле и азотные удобрения с аммиаком, и капролактам с полиамидом, и технические нити. По масштабам до ФосАгро или Акрона далеко, но диверсификация неплохая. Вот только отчёт за 2025 год рынок знатно озадачил. Выручка чуть подросла на 4% до 84,3 млрд рублей, а чистая прибыль сжалась в 2,2 раза – до 5,7 млрд. Но самое безумное – операционная прибыль (EBITDA) при этом подскочила на 67% до 20,1 млрд рублей. Кажется странным, но объяснение есть. Компания подмяла под себя несколько дочек, выдала рекордные объёмы и нарастила продажи удобрений с аммиаком. Вот EBITDA и выстрелила. А дальше начинается магия. Рухнула чистая прибыль, потому что не все сегменты чувствуют себя хорошо. Удар по марже пришёл от кризиса на рынке капролактама и полиамида. Мировой рынок полимеров штормило, а спрос со стороны промышленности сдулся. Плюс бумажные статьи расходов – валютные переоценки и прочее – сделали своё чёрное дело. В итоге рост удобрений перекрыт падением полимеров, и акционеры остались без дивидендов. ‼️В профиле я уже дал список лучших акций, которые стоит купить на текущей коррекции рынка 🔥 👉Скорее переходи и смотри, пока идеи еще актуальны!